Fragen zum Insolvenzrecht

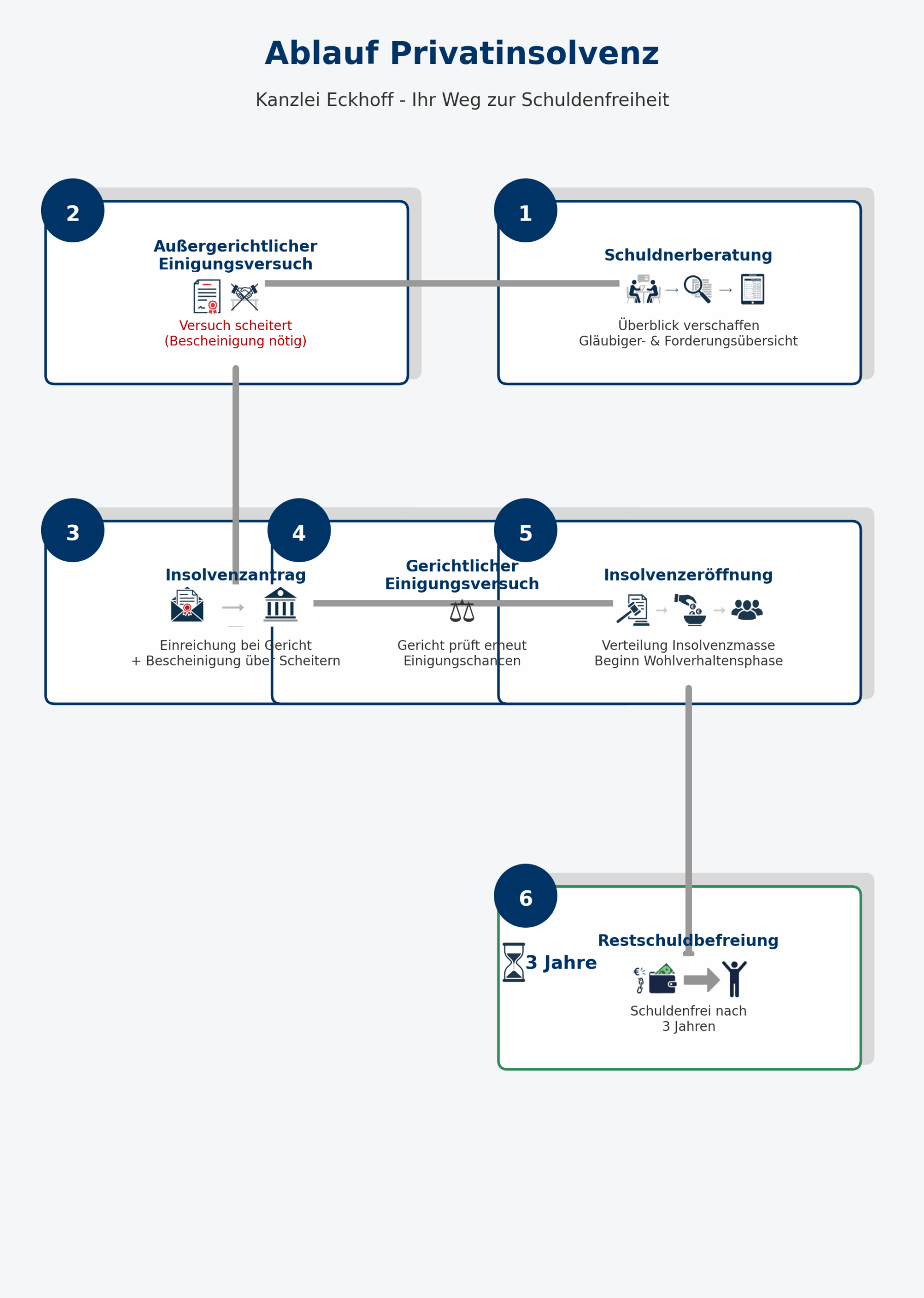

Die Privatinsolvenz, auch Verbraucherinsolvenz genannt, ist ein gesetzlich vorgesehenes Verfahren für überschuldete Privatpersonen, die ihre laufenden Verbindlichkeiten nicht mehr bedienen können. Sie ermöglicht trotz hoher Schulden einen wirtschaftlichen Neustart. Ziel des Verfahrens ist die Restschuldbefreiung, durch die am Ende offene Forderungen, mit Ausnahme bestimmter ausgeschlossener Schulden (siehe FAQ „Werden alle Verbindlichkeiten von der Restschuldbefreiung erfasst?“), erlassen werden können. Das Verfahren richtet sich an Personen, die nicht (mehr) selbstständig tätig sind bzw. keine offenen Forderungen aus dieser Selbstständigkeit haben. Entscheidend ist nicht die Höhe der Schulden, sondern dass fällige Zahlungen nicht mehr geleistet werden können. Während des Verfahrens wird das pfändbare Einkommen an den Insolvenzverwalter abgeführt, unpfändbare Beträge verbleiben dem Schuldner, damit der Lebensunterhalt gesichert bleibt. Für viele Betroffene bedeutet die Privatinsolvenz die Chance auf einen tatsächlichen Neuanfang. Gläubiger dürfen während des laufenden Verfahrens grundsätzlich nicht mehr vollstrecken, was zu einer deutlichen Entlastung führt.

Eine Privatinsolvenz (Verbraucherinsolvenz) beginnt in der Regel mit dem Versuch, eine außergerichtliche Einigung mit den Gläubigern zu erreichen. Dieser Schritt ist Pflicht, bevor ein Antrag beim Insolvenzgericht gestellt werden kann. Scheitert der Einigungsversuch, kann die Privatinsolvenz offiziell angemeldet und gleichzeitig die Restschuldbefreiung beantragt werden.

In manchen Fällen setzt das Gericht einen weiteren gerichtlichen Einigungsversuch an, bevor es das Verfahren eröffnet. Nach der Eröffnung der Insolvenz beginnt die sogenannte Wohlverhaltensphase. In dieser Zeit wird der pfändbare Anteil des Einkommens an einen Treuhänder abgeführt, während der Schuldner einen gesetzlich geschützten Freibetrag für seinen Lebensunterhalt behält. Die Wohlverhaltensphase dauert in der Regel drei Jahre.

Am Ende der Privatinsolvenz erteilt das Insolvenzgericht die Restschuldbefreiung. Damit sind die verbleibenden Schulden, soweit gesetzlich nicht ausgenommen, aufgehoben, und der Schuldner kann schuldenfrei in einen finanziellen Neuanfang starten.

Nach § 17 Abs. 2 InsO ist ein Schuldner zahlungsunfähig, wenn er nicht in der Lage ist, seine fälligen Zahlungsverpflichtungen zu erfüllen. Vorübergehende Zahlungsstockungen und geringfügige Liquiditätslücken sind außer Betracht zu lassen.

Nach der Rechtsprechung des Bundesgerichtshofs liegt Zahlungsunfähigkeit daher dann vor, wenn der Schuldner 10 % oder mehr seiner fälligen Verbindlichkeiten länger als drei Wochen nicht erfüllen kann, sofern nicht mit an Sicherheit grenzender Wahrscheinlichkeit zu erwarten ist, dass die Liquiditätslücke demnächst wieder vollständig oder fast vollständig beseitigt werden wird und den Gläubigern ein Zuwarten zuzumuten ist.

Eine Zahlungsunfähigkeitsprüfung erfolgt in der Weise, dass zunächst in einem stichtagsbezogenen Liquiditätsstatus, in dem die verfügbaren liquiden Mittel und die fälligen Verbindlichkeiten gegenübergestellt werden. Weist dieser keine Unterdeckung oder nur eine geringfügige Liquiditätslücke (weniger als 10 %), ist keine Zahlungsunfähigkeit gegeben.

Liegt allerdings eine über die geringfügige Liquiditätslücke hinausgehende Unterdeckung vor, sind die in dem Prognosezeitraum von drei Wochen die eingehenden Einnahmen und die in dem Zeitraum fällig werdenden Verbindlichkeiten zu berücksichtigen.

Kann die Liquiditätslücke in den drei Wochen nicht geschlossen werden, liegt eine Zahlungsunfähigkeit vor.

Nach § 18 InsO liegt eine drohende Zahlungsunfähigkeit vor, wenn der Schuldner voraussichtlich nicht in der Lage sein wird, die bestehenden Verbindlichkeiten im Zeitpunkt der Fälligkeit zu erfüllen.

Eine drohende Zahlungsunfähigkeit löst keine Insolvenzantragspflicht aus. Dieser Eröffnungsgrund soll dem Schuldner eine frühzeitige Verfahrenseröffnung ermöglichen, um die Folgen der Insolvenz leichter zu bewältigen. Der Schuldner kann zudem bei drohender Zahlungsunfähigkeit die Eigenverwaltung nach §§ 270, 270a InsO oder ein Schutzschirmverfahren nach § 270d InsO beantragen. Ferner setzen die Instrumente des Stabilisierungs- und Restrukturierungsrahmens nach § 29 StaRUG die nur drohende Zahlungsunfähigkeit voraus.

Wie bei der Feststellung der Zahlungsunfähigkeit erfolgt die Feststellung der drohenden Zahlungsunfähigkeit mittels eines Liquiditätsplans. Der Prognosezeitraum beträgt nach § 18 Abs. 2 Satz 2 InsO 24 Monate. Auch hier sind nicht nur die bereits bestehenden Zahlungspflichten, sondern auch die in dem Prognosezeitraum noch entstehenden und fällig werdenden Verbindlichkeiten sowie die Einzahlungen in diesem Zeitraum zu berücksichtigen.

Liegt nach 24 Monaten eine Unterdeckung von mehr als 10 % vor, liegt eine drohende Zahlungsunfähigkeit vor.

Eine Überschuldung liegt nach § 19 Abs. 2 InsO vor, wenn das Vermögen des Schuldners die bestehenden Verbindlichkeiten nicht mehr deckt, es sei denn, die Fortführung des Unternehmens in den nächsten zwölf Monaten ist nach den Umständen überwiegend wahrscheinlich.

Demnach kommt es entscheidend auf die Fortführungsprognose an. Ist diese positiv, liegt eine Überschuldung nicht vor, auch wenn das Vermögen die Verbindlichkeiten nicht mehr deckt.

Der Prognosezeitraum ist nach § 4 SanInsKG (Sanierungs- und insolvenzrechtliches Krisenfolgenabmilderungsgesetz) bis zum 31.12.2023 von 12 Monaten auf 4 Monate reduziert worden.

Die Fortbestehensprognose setzt neben einem Fortführungswillen des Schuldners und seiner Organe die Überlebensfähigkeit des Unternehmens voraus, die aus einem dokumentierten Unternehmenskonzept abzuleiten ist.

Kern des Unternehmenskonzeptes ist ein Finanzplan (Ertrags- und Liquiditätsplan). Die Beschränkung des Prognosezeitraumes führt dazu, dass ein Finanzplan ebenfalls nur diesen Zeitraum erfassen muss. Ferner muss das Konzept das Leitbild des sanierten Unternehmens und die Sanierungsmaßnahmen dokumentieren.

Ist die Fortbestehensprognose negativ ist anhand eines Überschuldungsstatus die rechnerische Überschulung zu ermitteln. Das Vermögen ist realistisch zu bewerten, damit das Ziel der rechtzeitigen Verfahrenseröffnung nicht gefährdet wird. Die Ansatz- und Bewertungsvorschriften des Handelsgesetzbuches sind nicht anzuwenden. Stille Reserven und Lasten sind aufzudecken.

Die Aktivierung wird vom Prinzip der Veräußerbarkeit bestimmt. Zu berücksichtigen sind alle liquidierbaren immateriellen und materiellen Vermögensgegenstände. Zu passivieren sind alle Verbindlichkeiten, die im Falle der Insolvenz als Insolvenzforderungen im Range des § 38 InsO am Verfahren teilnehmen würden.

Liegt eine rechnerische Überschuldung bei einer negativen Fortführungsprognose vor, liegt eine Überschuldung im insolvenzrechtlichen Sinne vor und löst eine Insolvenzantragspflicht aus.

In einem Insolvenzplan können die Beteiligten eine von den Vorschriften der Insolvenzordnung abweichende Regelungen zum Erhalt des Schuldners treffen. Abhängig vom Ziel des jeweiligen Insolvenzplans sind folgende Arten bekannt:

- Sanierungsplan

- Übertragungsplan

- verfahrensbegleitender Insolvenzplan

- Schuldenregulierungsplan

Am häufigsten kommt ein Sanierungsplan zur Anwendung, bei dem das Ziel die Sanierung eines notleidenden Unternehmens in der Hand des bisherigen Rechtsträgers ist. Es kommt somit nicht zu einer Liquidation des Unternehmens oder zu einer Übertragung auf einen anderen Rechtsträger.

Der Schwerpunkt liegt in der finanzwirtschaftlichen Sanierung, d.h. Neuordnung der der Finanzierungsbeziehungen des Schuldners. Die Überschuldung bzw. Zahlungsunfähigkeit des Schuldners wird durch einen teilweisen Forderungserlass, Stundung der Gläubiger und ggfs. Eigenkapitalbeiträge beseitigt und das Unternehmen nach rechtskräftiger Bestätigung des Insolvenzplans als „entschuldeter Rechtsträger“ wieder am Markt tätig wird.

Die Sanierungsbeiträge der Gläubiger lassen sich im Insolvenzplan regeln und – anders als bei einer außergerichtlichen Sanierung – gegen den Willen einzelner Gläubiger durchsetzen.

Zahlungen erhalten die Gläubiger bei einem Sanierungsplan nicht aus der Verwertung des Unternehmens, sondern aus den zukünftigen Erträgen des sanierten Unternehmens oder – was von Gläubigerseite bevorzugt wird – oder durch eine Einmalzahlung unmittelbar nach der Annahme des Insolvenzplans, die durch eine Kapitaleinlagen von einem Investor ermöglicht wird.

Ein Schuldenregulierungsplan kommt bei der Insolvenz natürlicher Personen zum Einsatz. Dieser sieht Forderungserlasse und Regelungen zur Gläubigerbefriedigung aus dem Erwerbseinkommen des Schuldners oder durch Einmalzahlungen von dritter Seite vor. Durch einen Schuldenregulierungsplan kann eine Restschuldbefreiung erreicht werden. Zudem können einem Schuldner auch Forderungen aus einer unerlaubten Handlung erlassen werden.

Wem steht die von einem Mieter geleistete Kaution bei einer Beendigung des Mietverhältnisses zu, wenn über dessen Vermögen das Insolvenzverfahren eröffnet wurde?

Mit Eröffnung des Insolvenzverfahrens geht die Vermögensbefugnis, also das Recht über ein Vermögen zu verfügen, auf den Insolvenzverwalter über.

Nach § 109 Abs. 1 InsO kann der Insolvenzverwalter Mietverhältnisse, die der Schuldner als Mieter eingegangen ist, mit einer Frist von drei Monaten zum Monatsende kündigen. Ist Mietgegenstand die Wohnung des Schuldners, tritt an die Stelle der Kündigung die Erklärung (Enthaftungserklärung), dass Ansprüche, die nach der Erklärung fällig werden, nicht im Insolvenzverfahren geltend gemacht werden können.

Erhält der Mieter die Kaution vor dieser Enthaftungserklärung zurück, fällt diese in die Insolvenzmasse. Der Kautionsbetrag wäre nur dann unpfändbar, wenn seine Zahlung auf Leistungen angerechnet wird, die der Schuldner gemäß dem SGB II bekommt.

Eine Mietkaution in Höhe bis zur gesetzlichen Höhe – somit drei Monatskaltmieten – fällt hingegen nicht in die Insolvenzmasse, wenn der Insolvenzverwalter die Enthaftungserklärung abgegeben hat. Dies folgt vor der Überlegung, dass der Rückzahlungsanspruch bereits bei Vertragsschluss entstehe, dieser aber erst werthaltig wird, wenn der Schuldner die Wohnung vertragsgemäß dem Vermieter zurückgibt.

Für einen leistungswirtschaftlichen Sanierungsansatz ist es erforderlich, die Kernkompetenz des Unternehmens herauszuarbeiten und das Marktumfeld zu analysieren. Vor diesem Hintergrund gibt es folgende Sanierungsstrategien:

Vorwärtsstrategie

- Neuinvestition in Technologie, Qualität und Innovation

- ausreichendes Eigenpotential muss vorhanden sein

- bei Krisenunternehmen reichen die Finanzmittel in der Regel nicht aus

- bei zurückgestellten Investition kann Vorwärtsstrategie bei Einstieg eines Investors oder bei einer Übertragung möglich sei

Kooperationsstrategie

- Eingehung von Bündnissen mit Wettbewerbern

- kartellrechtliche Kontrolle (Fusionskontrolle durch das Bundeskartellamt)

Rückzugsstrategie

- vollständiger Ausstieg des Unternehmens in der jetzigen Verfassung vom Markt

- Geschäftsbetrieb unrentabel, aber noch Vermögen vorhanden

Nischenstrategie

- Unternehmen beschränkt sich auf rentable Geschäftsbereiche; somit teilweiser Rückzug

- Häufigster Anwendungsfall bei einem Krisenunternehmen

- Festhalten an nicht rentablen Produkten muss korrigiert werden; setzt ausreichende Kontrolle auf Produktebene voraus

- nicht betriebsnotwendiges Vermögen ist zu veräußern

- übermäßige Expansion muss korrigiert werden

- Investitionen nur in beherrschbare Segmente

Sofern ein Schuldner neben einem Antrag auf Eröffnung des Insolvenzverfahrens auch einen Antrag auf Erteilung Restschuldbefreiung stellt (§ 287 InsO), wird er grundsätzlich nach Ablauf der dreijährigen Wohlverhaltensperiode von seinen Verbindlichkeiten in der Weise befreit, dass Gläubiger diese nicht mehr durchsetzen können.

Folgende Verbindlichkeiten werden von einer Restschuldbefreiung nach § 302 InsO nicht umfasst:

Verbindlichkeiten aus vorsätzlich begangener unerlaubter Handlung

- Forderungen aus vorsätzlich begangenen Straftaten (Betrug, Körperverletzung)

- Eingehungsbetrug häufiger Anwendungsfall (Schuldner bestellt Waren, obwohl er zum Zeitpunkt der Bestellung weiß, dass er zur Zahlung des Kaufpreises nicht in der Lage ist)

- Beitragsvorenthaltung nach 266a StGB; Schuldner als Arbeitgeber führt Arbeitnehmeranteile der Sozialversicherungsbeiträge nicht ab

Forderungen aus rechtskräftigen Verurteilungen wegen Steuerstraftaten

- Steuerforderung allein reicht nicht aus; es muss eine Straftat nach §§ 370, 373, 374 AO (Steuerhinterziehung) vorliegen

- die Rechtskraft der Verurteilung muss bis zum Schlusstermin vorliegen; Anmeldung als von der Restschuldbefreiung ausgenommene Forderung kann schon nach Einleitung des Ermittlungsverfahrens erfolgen

Pflichtwidrig nicht gezahlter Unterhalt

- es betrifft nur gesetzlich geschuldeten Unterhalt

- auf die Unterhaltsvorschusskasse übergangener Unterhalt wird ebenfalls von § 302 InsO erfasst

- der Unterhalt muss pflichtwidrig nicht gezahlt worden sein; dies setzt die Bedürftigkeit des Unterhaltsberechtigten und die Leistungsfähigkeit des Schuldners voraus

Geldstrafen

Verbindlichkeiten aus einem zinslosem Darlehen, das dem Schuldner gewährt wurde, um die Kosten des Insolvenzverfahrens zu finanzieren

Voraussetzung dafür, dass eine Verbindlichkeit nach § 302 InsO von der Restschuldbefreiung ausgenommen wird, ist eine entsprechende Anmeldung des Gläubigers und eine hinreichende Bestimmung.

Sofern eine unerlaubte Handlung zur Insolvenztabelle angemeldet wird, ist das zuständige Insolvenzgericht dazu verpflichtet, den Schuldner darauf hinzuweisen, dass er mit einem Widerspruch eine entsprechende Eintragung in der Insolvenztabelle verhindern kann. Sofern der Schuldner hingegen untätig bleibt, wird die Forderung in aller Regel mit dem Merkmal der unerlaubten Handlung festgestellt, sofern die Forderung dem Grunde und der Höhe nach berechtigt und das Merkmal der unerlaubten Handlung auch ausreichend dargelegt ist. Die Folge ist dann, dass dieser Gläubiger auch nach erteilter Restschuldbefreiung seine Forderung weiterhin gegen den Schuldner geltend machen kann.

Nach § 35 Abs. 1 Satz 1 InsO erfasst das Insolvenzverfahren das gesamte Vermögen, das dem Schuldner zur Zeit der Eröffnung des Verfahrens gehört und das er während des Verfahrens erlangt (Insolvenzmasse).

Gegenstände, die nicht der Zwangsvollstreckung unterliegen und daher unpfändbar sind, gehören hingegen nicht zur Insolvenzmasse. Dies betrifft nur Insolvenzverfahren über das Vermögen natürlicher Personen.

Nachfolgend wird ein beispielhafter Überblick darüber gegeben, welche Vermögensgegenstände pfändbar oder unpfändbar sind und demzufolge massezugehörig sind oder nicht:

Pfändbar sind:

- Urlaubsgeld ist pfändbar, wenn der Betrag über Pfändungsgrenze liegt

- Krankenhaustagegeld, sofern es nicht zum Ausgleich von Mehrbelastungen gewährt wird

- Zahlungen von Sozialleistungen auf ein Konto Dritter

- Schmerzensgeldzahlungen (Einmalzahlungen); Rentenzahlungen sind hingegen unpfändbar

- Kraftfahrzeuge, sofern sie nicht zwingend für den Arbeitsweg genutzt werden müssen

- Rückvergütung aus einer Restschuldversicherung

- Rückzahlung aus einer Nebenkostenabrechnung (nur vor einer Enthaftungserklärung nach § 109 InsO9

- Steuererstattungsansprüche

Unpfändbar sind:

- Sonntags-, Feiertags- und Nachtarbeitszuschläge als Erschwerniszulagen

- Naturalleistungen, wie zum Beispiel mietfreies Wohnen

- Smartphones; bei sehr hochwertigen Geräten kommt eine Austauschpfändung in Betracht

- Nebenkostenrückzahlung, wenn diese mit Sozialleistungen verrechnet wurde und die Rückzahlung an deren Stelle tritt

- Arbeitseinkommen unterhalb der Pfändungsfreigrenze nach § 850c ZPO

Viele Schuldner fürchten sich im Vorfeld eines Insolvenzverfahrens davor, dass ihr Arbeitgeber oder Vermieter über die Insolvenz informiert werden und die sich hieraus ergebenen Konsequenzen, insbesondere die Kündigung.

Es besteht keine Pflicht, seinen Arbeitgeber über einen Insolvenzantrag oder ein bereits laufendendes Insolvenzverfahren zu unterrichten. Ein Insolvenzverfahren rechtfertigt auch nicht die Kündigung eines Arbeitsverhältnisses.

Dennoch wird der Insolvenzverwalter in der Regel von dem Insolvenzverfahren erfahren, da ein Schuldner in der Wohlverhaltensphase, die mit Eröffnung des Insolvenzverfahrens beginnt, seinen pfändbaren Gehaltsanteil an den Insolvenzverwalter bzw. Treuhänder abführen muss. Dieser wird daher den Arbeitgeber anschreiben und ihn auffordern, den pfändbaren Gehaltsanteil auf ein Verfahrenskonto zu überweisen. Dies kann nur verhindert werden, wenn sich der Insolvenzverwalter damit einverstanden erklärt, den pfändbaren Gehaltsanteil vom Schuldner zu erhalten.

Auch ein Vermieter wird in der Regel vom Insolvenzverwalter über die Eröffnung des Insolvenzverfahrens informiert. Der Hintergrund ist die Regelung des § 109 InsO, nach der der Insolvenzverwalter gegenüber dem Vermieter erklären kann, dass nach Ablauf von drei Monaten fällig werdende Mietzinsansprüche nicht im Insolvenzverfahren geltend gemacht werden können, sondern nur gegen den Schuldner persönlich. Durch diese „Enthaftungserklärung“ wird der Vermieter über die Verfahrenseröffnung informiert.

Das eröffnete Insolvenzverfahren berechtigt den Vermieter nicht zur Kündigung des Mietvertrages. Etwaige offene Mieten können den Vermieter allerdings auch im Insolvenzverfahren zur Kündigung berechtigen. Eine Kündigungssperre gibt es nach dem Insolvenzantrag des Schuldners für offene Mieten, die vor Verfahrenseröffnung entstanden sind. Sollte der Schuldner auch nach Eröffnung des Insolvenzverfahrens mit den Mieten in Verzug sein, riskiert er die Kündigung.

Da Arbeitgeber und Vermieter in der Regel über die Insolvenz informiert werden, ist es ratsam, dass der Schuldner diese vorab selbst über die bevorstehende Eröffnung eines Insolvenzverfahrens unterrichtet.

Bei einer übertragenden Sanierung wird das Unternehmen vom Rechtsträger, der Gesellschaft oder natürlichen Person, getrennt. Die Aktiva des Unternehmens werden im Wege der Einzelrechtsnachfolge (Asset-Deal) an einen strategischen Investor oder Finanzinvestor verkauft. Der Kaufpreis wird dann zur Befriedigung der Gläubiger des Unternehmens verwendet.

Es ist zu berücksichtigen, dass mit der Übertragung des Aktivvermögens unter den Voraussetzungen der §§ 25-28 HGB, § 75 AO, § 613a BGB Haftungstatbestände eröffnet werden bzw. Verbindlichkeiten übergehen. Aus diesem Grunde ist der Erwerb eines Unternehmens aus der Insolvenz heraus zu empfehlen.

Ferner ist zu beachten, dass bei einer Übertragung vor Eröffnung des Insolvenzverfahrens die Möglichkeit der Anfechtung durch den Insolvenzverwalter besteht oder dass dieser bei noch nicht vollständiger Leistung des insolventen Unternehmens die weitere Erfüllung verweigert.

Die Restschuldbefreiung ermöglicht es natürlichen Personen einen finanziellen Neuanfang zu starten. Allerdings sind dafür bestimmte Voraussetzungen zu erfüllen. Die Erteilung einer Restschuldbefreiung setzt zunächst voraus, dass über das Vermögen der natürlichen Person ein Insolvenzverfahren eröffnet wurde. Die Beendigung des eröffneten Insolvenzverfahrens ist keine Voraussetzung für die Erteilung einer Restschuldbefreiung. Tatsächlich kann die Restschuldbefreiung vor Abschluss des Insolvenzverfahrens erteilt werden.

Ob es sich bei dem vorausgehenden Insolvenzverfahren um ein Verbraucherinsolvenzverfahren oder ein Regelinsolvenzverfahren handelt, hat keine Relevanz für die Restschuldbefreiung.

Um Restschuldbefreiung zu beantragen, gelten spezielle Voraussetzungen nach § 287a Abs. 2 InsO. Dabei sind bestimmte Wartezeiten zu berücksichtigen: Der Schuldner darf in den letzten elf Jahren keinen vorherigen Antrag auf Restschuldbefreiung gestellt haben. Zudem darf ihm in den letzten fünf Jahren keine Restschuldbefreiung aufgrund von Insolvenzstraftaten nach § 297 InsO verweigert worden sein. Des Weiteren darf er in den letzten drei Jahren keine Restschuldbefreiung aus anderen Gründen abgelehnt bekommen haben.

Zudem hat der Schuldner bestimmte Pflichten gemäß den §§ 295 und 295a InsO zu erfüllen. Dieser Zeitraum beginnt mit der Eröffnung des Verfahrens und endet spätestens nach drei Jahren, unabhängig davon, ob das Insolvenzverfahren bis dahin abgeschlossen wurde. Der Schuldner muss den pfändbaren Anteil seines Einkommens an den Insolvenzverwalter abtreten, und nach Begleichung der gestundeten Verfahrenskosten erfolgt eine jährliche Verteilung an die Gläubiger.

Nach Ablauf der Wohlverhaltensphase erteilt das Insolvenzgericht die Restschuldbefreiung. Zusätzlich sind während dieser Zeit bestimmte Verpflichtungen zu erfüllen:

- Der Schuldner muss angemessene Erwerbstätigkeiten ausüben oder sich um solche bemühen, ohne zumutbare Angebote abzulehnen.

- 50% eines geerbten oder für zukünftige Erbschaften erworbenen Vermögens muss an den Insolvenzverwalter abgegeben werden.

- Der Schuldner muss dem Gericht und dem Insolvenzverwalter Informationen über Wohnsitzwechsel, Arbeitsplatzwechsel, Einkünfte und Vermögen bereitstellen.

- Zahlungen dürfen ausschließlich an den Insolvenzverwalter geleistet werden, und kein Gläubiger darf bevorzugt werden.

Die Verweigerung der Restschuldbefreiung kann die Folge von Verstößen gegen diese Verpflichtungen sein, § 296 InsO.

Abschließend dürfen zusätzlich keine Gründe für eine Versagung der Restschuldbefreiung in Betracht kommen. Versagungsgründe können von Insolvenzgläubigern vor Erlass auf Restschuldbefreiung geltend gemacht werden. Solche Gründe können gemäß § 290 InsO sein:

- Insolvenzstraftat

- Kredit-, Leistungserschleichung und -vermeidung

- Unangemessener Lebensstil

- Verletzung vor Auskunfts- und Mitwirkungspflichten

- Unvollständige oder unrichtige Angaben vor dem Insolvenzgericht

- Verletzung der Erwerbsobliegenheit

Der Insolvenzverwalter hat die zentrale Aufgabe, die Insolvenzmasse zu verwalten und gleichmäßig unter den Gläubigern zu verteilen. Dabei identifiziert er die Vermögenswerte des Schuldners, separiert nicht dem Schuldner gehörendes Vermögen und sorgt für eine gleichmäßige Verteilung an die Gläubiger. Unabhängig von der Art des Insolvenzverfahrens agiert der Insolvenzverwalter als unabhängige Person , um eine geordnete Abwicklung zu gewährleisten.

Letztendlich liegt es in der Verantwortung des Insolvenzverwalters, die Zukunft des insolventen Unternehmens zu gestalten, indem er entweder eine Sanierung oder eine Liquidierung empfiehlt.

Um diese Entscheidung zu treffen, investiert der Insolvenzverwalter viel Zeit in die Analyse der wirtschaftlichen Situation des Schuldners. Falls er Potenzial für die Rettung des Unternehmens sieht, erstellt er einen Insolvenzplan, der auf einer rechtlichen und wirtschaftlichen Prüfung der Finanzdaten des Schuldners basiert. Dieser Plan legt die Ziele des Insolvenzverfahrens fest und wird oft als „Sanierungsplan“ für das betroffene Unternehmen bezeichnet. Der Plan muss dem Insolvenzgericht vorgelegt werden, wobei das Hauptziel immer die gleichmäßige Befriedigung der Gläubiger ist.

Der Insolvenzverwalter ist zudem verpflichtet, seine Aufgaben im Insolvenzverfahren sorgfältig, ordentlich und gewissenhaft zu erfüllen. Dies beinhaltet die Führung eines Verzeichnisses über die Insolvenzmasse und die Gläubiger. Er steht dabei unter der Aufsicht des Insolvenzgerichts. Bei Verletzung seiner Pflichten haftet der Insolvenzverwalter für die entstandenen Folgen gemäß § 60 InsO persönlich. Am Ende seiner Tätigkeit legt er der Gläubigerversammlung eine Schlussrechnung vor, kann jedoch auch während des Verfahrens aufgefordert werden, Zwischenrechnungen vorzulegen.

Vor dem Eintritt der Insolvenz sieht sich der Schuldner häufig mit dem Druck einzelner Gläubiger konfrontiert, die darauf bestehen, dass er Vermögensverfügungen zu ihren Gunsten trifft. Solche Transaktionen haben negative Auswirkungen auf die übrigen Gläubiger, da sie das Vermögen des Schuldners verringern und somit weniger Masse für die restlichen Gläubiger übrig bleibt.

Die Insolvenzordnung (§§ 129 ff. InsO) enthält Bestimmungen zur Anfechtung, die dem Insolvenzverwalter unter bestimmten Bedingungen ermöglichen, diese ungerechtfertigten Vermögensverschiebungen des Schuldners aus der Zeit vor der Insolvenzeröffnung nachträglich rückgängig zu machen.

Anfechtbare Rechtshandlungen in Bezug auf Insolvenzverfahren können als „kongruent“ oder „inkongruent“ angesehen werden. Kongruent bedeutet, dass der Gläubiger zum Zeitpunkt der Rechtshandlung tatsächlich einen rechtlichen Anspruch auf die Leistung hatte, während inkongruent bedeutet, dass die Leistung dem Gläubiger nicht zustand. Unter bestimmten Bedingungen kann der Insolvenzverwalter beide Arten von Leistungen rückwirkend anfechten.

Kongruente Leistungen sind anfechtbar, wenn sie weniger als drei Monate vor Einreichung des Insolvenzantrags erfolgten und der Schuldner zu diesem Zeitpunkt bereits zahlungsunfähig war, wie in § 17 InsO definiert. In diesem Fall trägt der Insolvenzverwalter die Beweislast. Darüber hinaus können auch kongruente Leistungen nach Einreichung des Insolvenzantrags angefochten werden, wenn der Anfechtungsgegner zum Zeitpunkt der Rechtshandlung von der Zahlungsunfähigkeit des Schuldners oder dem Antrag auf Insolvenzeröffnung wusste.

Weitere Fälle, in denen Anfechtungen im Insolvenzverfahren möglich sind, sind die Anfechtung unmittelbar nachteiliger Rechtshandlungen, Anfechtungen bei vorsätzlicher Benachteiligung, Anfechtungen von unentgeltlichen Leistungen und Anfechtungen bei kapitalersetzenden Darlehen.

Die Eigenverwaltung ist ein Verfahren für wirtschaftlich selbstständige Einzelpersonen und Unternehmen, bei dem der (drohende) zahlungsunfähige oder überschuldete Schuldner seine Vermögenswerte und Geschäfte unter Aufsicht eines Sachwalters selbständig weiterführt. Dies ermöglicht es dem Schuldner, die Insolvenz zu überwinden und eine Sanierung oder Fortführung unter Insolvenzschutzmaßnahmen durchzuführen, ohne dass ein Insolvenzverwalter die Geschäfte übernimmt. Die Eigenverwaltung kann helfen, Arbeitsplätze zu erhalten, Gläubiger zu befriedigen und das Unternehmen als Ganzes zu erhalten.

Das Gesetz unterscheidet zwischen zwei Arten der Eigenverwaltung vor der Eröffnung eines Insolvenzverfahrens: dem Schutzschirmverfahren (§ 270d InsO) und der vorläufigen Eigenverwaltung (§ 270b InsO). Beide Verfahren finden zwischen der Antragsstellung und der Eröffnung des Insolvenzverfahrens statt. Der Hauptunterschied besteht darin, dass im Schutzschirmverfahren keine Zahlungsunfähigkeit vorliegen darf, während die vorläufige Eigenverwaltung auch bei Zahlungsunfähigkeit möglich ist. Im Schutzschirmverfahren hat der Schuldner zusätzliche Rechte, wie die Auswahl des Sachwalters und die Zulassung von Masseverbindlichkeiten. Nach der Eröffnung des Insolvenzverfahrens handelt es sich in beiden Fällen um eine (eröffnete) Eigenverwaltung.

Die Eigenverwaltung bietet dem Schuldner die Möglichkeit, seine Sanierung unter Aufsicht eines Sachwalters und unter Berücksichtigung der Interessen der Gläubiger durchzuführen. Dies ermöglicht dem Unternehmen, sich selbst zu restrukturieren, Vermögenswerte zu veräußern oder einen Insolvenzplan zu entwickeln.

Die Entscheidung für die Eigenverwaltung oder das Regelinsolvenzverfahren hängt von den individuellen Umständen des Unternehmens und den Zielen des Insolvenzverfahrens ab. Die Eigenverwaltung kann in bestimmten Fällen eine effektive Alternative sein, um die wirtschaftliche Stabilität des Unternehmens zu erhalten und Arbeitsplätze zu sichern.

Es ist wichtig zu beachten, dass die Anordnung der Eigenverwaltung bestimmte Voraussetzungen erfordert und das Verfahren unter strenger Aufsicht und Kontrolle steht, um die Interessen der Gläubiger zu schützen und die ordnungsgemäße Durchführung des Insolvenzverfahrens sicherzustellen.

Die Anordnung der Eigenverwaltung erfordert formal einen Antrag des Schuldners. Dieser Antrag muss zum Zeitpunkt der Eröffnung des Insolvenzverfahrens vorliegen und bis zur gerichtlichen Entscheidung aufrechterhalten werden. Dem Antrag müssen mehrere Unterlagen beigefügt sein, gemäß § 270a Abs. 1 InsO. Erforderlich sind die Einreichung eines Finanzplans, eines Fortführungskonzepts für das Eigenverwaltungsverfahren, eine Übersicht über den Stand der Verhandlungen mit den Gläubigern, eine Darstellung der Maßnahmen zur Einhaltung der insolvenzrechtlichen Verpflichtungen und abschließend ein Kostenvergleich im Verhältnis zur Durchführung eines Regelinsolvenzverfahrens.

Zusätzlich hat der Schuldner mehrere Erklärungen nach § 270a Abs. 2 InsO abzugeben. Er muss erklären, in welchem Ausmaß er sich hinsichtlich bestimmter Gläubigergruppen im Verzug mit der Erfüllung von Verbindlichkeiten befindet. Des Weiteren muss er offenlegen, inwieweit er Vollstreckungs- oder Verwertungssperren nach der Insolvenzordnung oder dem StaRUG geltend gemacht hat. Zudem wird erfragt, ob er seinen Offenlegungspflichten der letzten drei Geschäftsjahre nach den §§ 325–328, 339 HGB nachgekommen ist.

Aus der Gesamtschau dieser Unterlagen entscheidet das Insolvenzgericht dann, ob die Eigenverwaltung für die Gläubigerschaft zu Nachteilen führt. Wenn nicht, wird der Antrag auf Eigenverwaltung grundsätzlich genehmigt.

Bei einem vorangegangenen vorläufigen Eigenverwaltungs- oder Schutzschirmverfahren reicht es nicht, wenn auf die zuvor eingereichten Unterlagen verwiesen wird, da diese die gegenwärtige Lage widerspiegeln müssen.

Abschließend dürfen noch keine Aufhebungsgründe nach § 270e InsO vorliegen.

Weiterhin ist zu beachten, dass auch Gläubigern unter bestimmten Voraussetzungen das Recht über einen nachträglichen Antrag auf Eigenverantwortung nach § 271 InsO zusteht.

Das Insolvenzgeld ist eine Leistung, die in Deutschland von der Bundesagentur für Arbeit bereitgestellt wird. Anspruch auf Insolvenzgeld besteht für Personen, die innerhalb Deutschlands beschäftigt sind und in den drei Monaten vor dem sogenannten Insolvenzereignis keinen oder nicht den vollen Lohn erhalten haben. Wenn das Arbeitsverhältnis vor dem Insolvenzereignis bereits beendet wurde, umfasst der Zeitraum für das Insolvenzgeld die letzten drei Monate des Arbeitsverhältnisses.

Ein „Insolvenzereignis“ tritt auf, wenn entweder ein Insolvenzverfahren über das Vermögen des Arbeitgebers eröffnet wurde oder ein Insolvenzantrag aufgrund unzureichender Vermögenswerte abgelehnt wurde. Es ist auch möglich, dass der Betrieb eingestellt wurde, selbst wenn kein Insolvenzverfahren eröffnet werden konnte, da dies aufgrund fehlender Vermögenswerte nicht möglich war. In solchen Situationen besteht die Möglichkeit Insolvenzgeld zu beantragen.

Das Insolvenzgeld wird in Höhe des Nettoarbeitsentgelts gewährt, das sich ergibt, wenn das monatliche Bruttoarbeitsentgelt auf die Beitragsgrenze der Arbeitslosenversicherung begrenzt wird und die gesetzlichen Abzüge einbezogen werden. Aufgrund der Begrenzung auf einen Zeitraum von drei Monaten werden Sonderzahlungen (wie z.B. Weihnachtsgeld, das 13. oder weitere Monatsgehalt, zusätzliches Urlaubsgeld, das nur zu bestimmten Terminen im Jahr fällig wird) in der Regel nur anteilig mit maximal 3/12 der Gesamtleistung berücksichtigt.

Die Gewährung von Insolvenzgeld als einer speziellen Leistung der Bundesagentur für Arbeit beeinflusst den möglicherweise bestehenden Anspruch auf Arbeitslosengeld nicht. Beide Leistungen können daher nacheinander beansprucht werden. Bereits bei der Beantragung von Insolvenzgeld sollte hingegen beachtet werden, dass der Lohnanspruch bei Stellung des Antrags auf die Arbeitsagentur übergeht.

Der Antrag auf Insolvenzgeld muss innerhalb einer gesetzlichen Frist von zwei Monaten nach dem Insolvenzereignis eingereicht werden. Bei Gründen, die der Arbeitnehmer nicht zu vertreten hat, kann auch bis zu zwei Monate nach Kenntnis vom Insolvenzereignis der Antrag auf Insolvenzgeld gestellt werden.

Die Insolvenz besteht aus zwei Phasen: dem Insolvenzverfahren und der Wohlverhaltensphase. Die Wohlverhaltensphase beginnt nach Abschluss des Insolvenzverfahrens. Erbt der insolvente Schuldner erst während der Wohlverhaltensphase, so muss er die Hälfte seines Erbes an den Insolvenzverwalter abgeben, der dies zur Befriedung der Gläubiger nutzt.

Ein angenommenes Erbe wird während eines laufenden Insolvenzverfahrens komplexer und unweigerlich Teil der Insolvenzmasse und fällt somit unter die Verfügungsbefugnis des Insolvenzverwalters. Dieser kann das geerbte Vermögen verwenden, um die Forderungen der Gläubiger zu begleichen. Darüber hinaus kann das Geerbte dazu dienen, die Kosten des Insolvenzverfahrens zu decken.

Obwohl dies auf den ersten Blick nachteilig erscheinen mag, kann es für jemanden, der sich in einer laufenden Privatinsolvenz befindet, tatsächlich Vorteile bieten. Insbesondere wenn es sich um eine beträchtliche Erbschaft handelt, kann dies zu einer vorzeitigen Beendigung des Insolvenzverfahrens führen.

Falls die Erbschaft jedoch nicht ausreicht, um das Insolvenzverfahren erheblich zu verkürzen, stellt sich die Frage, ob man das Erbe ablehnen kann. Dies wird insbesondere dann relevant, wenn die Erbschaft, wie zuvor erwähnt, nicht groß genug ist, um die Verfahrensdauer für den Schuldner erheblich zu verkürzen. In solchen Fällen neigen Schuldner dazu, das Erbe abzulehnen, um später mit den anderen Erben eine Einigung zu erzielen, um ihren Anteil nach Abschluss der Insolvenz ausgezahlt zu bekommen. Gemäß § 83 Abs. 1 InsO hat der Schuldner das Recht, vor, während und nach dem Insolvenzverfahren eine Erbschaft oder ein Vermächtnis auszuschlagen. Dies liegt daran, dass die Annahme einer Erbschaft höchstpersönlich ist und nicht durch das Insolvenzgericht oder den Insolvenzverwalter erzwungen werden kann.

Wenn ein insolventer Schuldner ein Erbe verschweigt, führt dies zur Versagung der Restschuldbefreiung. In diesem Fall erfüllt das Insolvenzverfahren nicht seinen Zweck und das Ziel des Schuldners wird nicht erreicht.

Bei Eintritt der Insolvenzreife wegen Zahlungsunfähigkeit oder Überschuldung einer juristischen Person ist es untersagt, dass die Geschäftsführung Zahlungen für die Gesellschaft leistet, wie es § 15b Abs. 1 InsO vorsieht (zuvor u.a. § 64 GmbHG a.F.). Dabei muss davon ausgegangen werden, dass der Geschäftsführer aufgrund seiner gesetzlichen Buchführungspflicht in der Lage ist, den Zeitpunkt des Eintritts der Insolvenzreife zu erkennen. Dieser Grundsatz basiert darauf, dass durch Zahlungen nach dem Insolvenzeintritt die Befriedigung von Gläubigern gefährdet werden könnte, da sie zu einer Verringerung der Insolvenzmasse führen würden.

Falls dennoch Zahlungen von der Geschäftsführung durchgeführt werden, stellt dies eine Verletzung der Sorgfaltspflicht seitens des Geschäftsführers dar. Etwaige Schäden, die daraus für die GmbH entstehen, ziehen eine persönliche Haftung des Geschäftsführers nach sich, und zwar mit seinem Privatvermögen.

Es ist lediglich gestattet, Zahlungen zu tätigen, die im Einklang mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters stehen, § 15b Abs. 1 Satz 2 InsO. Hierbei bestehen für Geschäftsführer beträchtliche Haftungsrisiken, da die Vereinbarkeit mit der Sorgfaltspflicht stark von den spezifischen Umständen des Einzelfalls abhängt.

Nach § 15b Abs. 2 Satz 1 InsO gelten als mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbare Zahlungen solche, die im Rahmen eines ordnungsgemäßen Geschäftsbetriebs getätigt werden. Dies schließt insbesondere Zahlungen ein, die zur Aufrechterhaltung des Geschäftsbetriebs notwendig sind.

Wichtig ist jedoch zu beachten, dass diese Regelung nicht mehr greift, wenn die Frist für die rechtzeitige Einreichung eines Insolvenzantrags bereits abgelaufen ist. Gemäß § 15a Abs. 1 Satz 2 InsO muss ein Insolvenzantrag in der Regel spätestens drei Wochen nach Eintritt der Zahlungsunfähigkeit und sechs Wochen nach Eintritt der Überschuldung gestellt werden.

Wenn der Zeitraum für die rechtzeitige Einreichung eines Insolvenzantrags abgelaufen ist, ohne dass ein solcher Antrag gestellt wurde, fällt in der Regel gemäß § 15b Abs. 3 InsO jede Zahlung unter das generelle Zahlungsverbot.

Die Arbeitgeberrechte und -pflichten werden mit der Eröffnung des Insolvenzverfahrens auf den Insolvenzverwalter übertragen. Wenn der Insolvenzverwalter nun bestehende Arbeitsverhältnisse beenden möchte, muss er die allgemeinen und speziellen Kündigungsschutzvorschriften beachten, einschließlich die des Kündigungsschutzgesetzes, des Mutterschutzgesetzes, des Pflegezeitgesetzes und des Schwerbehindertenkündigungsschutzes.

Vor der Insolvenzeröffnung gelten die regulären Kündigungsfristen, die sich aus dem Arbeitsvertrag, Tarifvertrag oder den gesetzlichen Regelungen ergeben. Nach der Insolvenzeröffnung gibt es allerdings eine spezielle Kündigungsfrist von maximal drei Monaten zum Monatsende, sofern nicht im Arbeits- oder Tarifvertrag eine kürzere Frist festgelegt ist (§113 InsO). Dies bedeutet, dass Kündigungen von Mitarbeitern nach Verfahrenseröffnung unter erleichterten Bedingungen stattfinden, und längere Kündigungsfristen von mehr als drei Monaten nicht mehr gelten.

Wenn der Insolvenzverwalter das Arbeitsverhältnis mit der Frist des § 113 InsO beendet, kann der Arbeitnehmer Schadensersatz geltend machen (§ 113 S. 3 InsO). Dieser Schadensersatzanspruch bezieht sich lediglich auf den Zeitraum zwischen der tatsächlichen Beendigung des Arbeitsverhältnisses und dem Zeitpunkt, zu dem der Insolvenzverwalter das Arbeitsverhältnis vertragsgemäß hätte kündigen können. Der entstandene Schaden kann sowohl in entgangenem Einkommen als auch im Verlust von Pensionsansprüchen bestehen. Falls für einen Arbeitnehmer die ordentliche Kündigung ausgeschlossen war, etwa aufgrund eines Tarifvertrags, wird der Schaden auf die Vergütung während der längsten maßgeblichen Kündigungsfrist beschränkt, die ohne die Unkündbarkeit gelten würde. Ein Schadensersatzanspruch besteht jedoch nicht, wenn der Arbeitnehmer selbst kündigt oder einen Aufhebungsvertrag unterzeichnet.

Die Pflicht zur Einreichung des Insolvenzantrags nach § 15a InsO betrifft ausschließlich juristische Personen, wie beispielsweise GmbH, AG und UG, sowie ausländische Gesellschaften wie die Limited (Ltd.). Diese Pflicht gilt nicht für natürliche Personen oder Personengesellschaften, wie die GbR. Eine Ausnahme gilt aber beispielsweise für den Geschäftsführer einer GmbH & Co. KG oder anderer Personengesellschaften, in der kein persönlich haftender Gesellschafter eine natürliche Person ist. Die gesellschaftlichen Vertreter, bei einer GmbH die Geschäftsführer, sind dann bei Eintritt der Insolvenzreife (Zahlungsunfähigkeit oder Überschuldung) unverzüglich, dass heißt ohne schuldhaftes Zögern, spätestens jedoch innerhalb von drei Wochen nach Eintritt der Zahlungsunfähigkeit bzw. sechs Wochen nach Eintritt der Überschuldung, dazu verpflichtet einen Antrag auf Eröffnung des Insolvenzverfahrens zu stellen. Es ist wichtig zu beachten, dass die gesetzlich vorgesehene Frist von drei bzw. sechs Wochen in der Praxis nur in besonderen Ausnahmefällen ausgeschöpft werden kann.

Denn die oft missverstandene 3-Wochen-Frist gemäß § 15a Abs. 1 InsO ist tatsächlich eine absolute Obergrenze und wird nur dann relevant, wenn es realistische Möglichkeiten gibt, die Insolvenzreife noch zu beheben. Dies ist von Fall zu Fall zu prüfen und stellt eher eine Ausnahme dar. Da die Beurteilung in den meisten Fällen komplex ist, ist eine frühzeitige rechtliche Beratung dringend empfohlen.

Wenn der Geschäftsführer gegen die Insolvenzantragspflicht verstößt, kann dies erhebliche zivilrechtliche Haftungsrisiken und sogar strafrechtliche Konsequenzen nach sich ziehen.

Der Geschäftsführer einer GmbH ist grundsätzlich nicht persönlich für die Schulden der Gesellschaft verantwortlich. Er kann aber in bestimmten Fällen haftbar gemacht werden, z.B. wenn er die Steuern nicht ordnungsgemäß abführt (Durchgriffshaftung).

Der Geschäftsführer einer GmbH kann nämlich persönlich für die Steuerschulden der Gesellschaft haften, wenn er seine steuerlichen Pflichten vorsätzlich oder grob fahrlässig nach § 34 AO und § 69 AO nicht erfüllt. Das Finanzamt kann dann direkt von ihm die Zahlung verlangen.

Nur wie muss sich der Geschäftsführer bei Liquiditätsengpässen verhalten, um nicht fahrlässig steuerliche Pflichten zu verletzen? Wenn die Gesellschaft nicht alle Schulden vollständig bezahlen kann, muss sie nach der Rechtsprechung den Fiskus anteilig befriedigen (Grundsatz der anteiligen Tilgung). Das heißt, der Geschäftsführer muss die Steuern in demselben Verhältnis zahlen, wie er andere Gläubiger bezahlt hat. Zahlt er weniger an den Fiskus, haftet er persönlich für die Differenz. Dies wird als Quotenhaftung bezeichnet. Er muss damit nicht für den gesamten Steuerschaden aufkommen, wenn die Befriedigungsquote unter 100 % liegt. Wenn die Gesellschaft hingegen keine Mittel mehr hat, um jegliche Verbindlichkeiten zu begleichen, muss der Geschäftsführer auch keine Steuern mehr zahlen und haftet daher nicht mehr.

Sogenannte Abzugssteuern muss der Geschäftsführer aber immer vollständig abführen. Insbesondere ist hierunter die Lohnsteuer zu verstehen. Das soll selbst dann gelten, wenn der Geschäftsführer die Löhne aus eigener Tasche zahlt, aber die Lohnsteuer nicht abführt. Bei den Lohnsteuern ist damit nicht der Grundsatz der anteiligen Tilgung anzuwenden. Um einer Haftung für die Lohnsteuer zu entgehen, kann der Geschäftsführer möglicherweise die Gehälter der Mitarbeiter so reduzieren, dass er die Lohnsteuer aus dem gezahlten Nettolohn tatsächlich abführen kann.

Wenn Sie als Geschäftsführer einer GmbH in finanzielle Schwierigkeiten geraten, sollten Sie sich rechtzeitig und professionell beraten lassen, um eine persönliche Haftung gegenüber dem Finanzamt oder anderen Gläubigern zu vermeiden.

Gemäß § 15b Abs. 8 InsO haften die Geschäftsführer nicht für Steuerverbindlichkeiten, wenn die Gesellschaft zahlungsunfähig oder überschuldet ist und die Steuerschulden nicht bedient werden. Diese Haftungsprivilegierung gilt jedoch nur unter der Voraussetzung, dass die Geschäftsführer ordnungsgemäß einen Insolvenzantrag nach § 15a InsO gestellt haben. Der fristgerechte Insolvenzantrag stellt in diesem Kontext eine entscheidende Maßnahme dar, um die Geschäftsführer vor persönlicher Haftung im Zusammenhang mit den Steuerverbindlichkeiten zu schützen.

Versäumt der Geschäftsführer jedoch die fristgerechte Stellung des Insolvenzantrags, ist er in der „Haftungsfalle“. Führt er die Gesellschaft die Steuern nicht ab, liegt eine Verletzung steuerlicher Pflichten vor, die zu einer Haftung des Geschäftsführers nach §§ 34, 69 der Abgabenordnung führt. Zahlt die Gesellschaft die Steuern, haftet der Geschäftsführer nach § 15b Abs. 4 InsO.

Der Insolvenzverwalter übernimmt eine zentrale Rolle im Insolvenzverfahren und ist mit verschiedenen Pflichten und Verantwortlichkeiten betraut. Die Frage nach der Haftung des Insolvenzverwalters ist von entscheidender Bedeutung, da sie die Interessen der Gläubiger schützt und sicherstellt, dass der Verwalter seine Aufgaben ordnungsgemäß wahrnimmt. Die Haftung des Insolvenzverwalters ist durch die §§ 60 und 61 InsO geregelt.

Gemäß § 60 InsO haftet der Insolvenzverwalter für Schäden, die durch schuldhafte Verletzung von insolvenzspezifischen Pflichten entstehen. Diese Pflichten erstrecken sich auf die Sicherung, Verwaltung, Verwertung und Verteilung der Insolvenzmasse. Der Insolvenzverwalter muss dabei die Sorgfalt eines ordentlichen und gewissenhaften Insolvenzverwalters walten lassen. Ein Beispiel für das Versagen dieser Sorgfaltspflicht liegt vor, wenn der Insolvenzverwalter es versäumt, bestehende Forderungen rechtzeitig geltend zu machen, bevor sie verjähren. Das Unterlassen könnte zu einem Schaden für die Gläubiger führen und würde als schuldhafte Verletzung seiner Pflichten betrachtet. Es ist jedoch zu beachten, dass die Sorgfaltspflicht des Insolvenzverwalters nicht nur die rechtzeitige Geltendmachung von Forderungen umfasst, sondern auch die Berücksichtigung der Erfolgsaussichten einer Klage. Der Insolvenzverwalter muss eine sorgfältige Prüfung durchführen, um festzustellen, ob die Einleitung rechtlicher Schritte zur Durchsetzung von Forderungen gerechtfertigt ist. Wenn der Verwalter einen aussichtslosen Prozess anstrebt und dadurch unnötige Kosten entstehen, kann er für diese Kosten haftbar gemacht werden.

Zusätzlich dazu regelt § 61 InsO die Haftung des Insolvenzverwalters für Masseverbindlichkeiten, die durch seine Rechtshandlungen entstehen. Masseverbindlichkeiten sind Verbindlichkeiten, die während des Insolvenzverfahrens begründet werden und aus der Insolvenzmasse zu begleichen sind. Der Insolvenzverwalter haftet gemäß § 61 InsO, wenn er durch seine Handlungen Masseverbindlichkeiten begründet, die aus der Masse nicht vollständig erfüllt werden können oder die übrigen Insolvenzgläubiger vorrangig befriedigt. Diese Haftung entfällt jedoch, wenn der Insolvenzverwalter die Masseunzulänglichkeit nicht erkennen konnte. Die Beweislast hierfür trägt der Insolvenzverwalter.

Häufig nutzen Gesellschaften die Möglichkeit, finanzielle Mittel durch ihre Gesellschafter in Form von Gesellschafterdarlehen zu erhalten.

Aufgrund der Nähe des Darlehensgebers zum Unternehmen wird im Insolvenzfall ein Gesellschafterdarlehen wie Eigenkapital behandelt, § 39 Abs. 1 Nr. 5 InsO. Für den Gesellschafter bedeutet dies in der Insolvenz, dass sein Anspruch gegenüber anderen Gläubigern nachrangig ist, weshalb eine Rückzahlung des Darlehens im Insolvenzfall als unwahrscheinlich erscheint.

Um eine Gleichbehandlung der Gläubiger sicherzustellen, hat der Gesetzgeber Schutzmechanismen eingeführt, die es dem Insolvenzverwalter erlauben, Rückzahlungen von Darlehen im Jahreszeitraum vor der Insolvenzantragstellung zurückzufordern. Um solche Anfechtungen gemäß § 135 InsO zu vermeiden, ist es ratsam, bereits bei der Überlassung finanzieller Mittel im Verhältnis zwischen Gesellschafter und Gesellschaft rechtlichen Rat einzuholen. Die vertraglichen Ausgestaltungen spielen hierbei eine maßgebliche Rolle. Falls die Darlehensrückzahlung vom Insolvenzverwalter angefochten wurde, stehe ich gerne zur Verfügung, um eine mögliche Verteidigung zu prüfen.

Für eine Einbürgerung in die Bundesrepublik Deutschland ist es unter anderem erforderlich, dass der Einbürgerungsbewerber unterhaltsfähig ist, § 10 Abs. 1 Satz 1 Nr. 3 StAG. In diesem Kontext ist es für die Einbürgerung zunächst nicht schädlich, dass der Antragsteller insolvent ist oder war.

Entscheidend ist jedoch, dass nicht allein das Vorliegen einer Insolvenz die Einbürgerung behindern kann. Vielmehr wird eine Prognose für die Zukunft gestellt, ob der Einbürgerungsbewerber in absehbarer Zeit auf Sozialleistungen angewiesen sein wird.

Die Einbürgerungsbehörde prüft also nicht nur den aktuellen Insolvenzstatus, sondern richtet ihren Blick auf die Zukunft, um festzustellen, ob eine dauerhafte Unterhaltsfähigkeit für sich und seine unterhaltsberechtigten Familienangehörigen ohne Inanspruchnahme von Leistungen nach dem Zweiten oder Zwölften Buch Sozialgesetzbuch gegeben ist. Die Prognose bezieht sich auf die finanzielle Stabilität des Einbürgerungsbewerbers.

Insbesondere die Tatsache, dass der Pfändungsfreibetrag üblicherweise höher ist als der nach dem SGB II zu ermittelnde Unterhaltsbedarf, kann bestehende Schulden oder ein laufendes Insolvenzverfahren nicht pauschal einer Einbürgerung entgegenstehen (VG Stuttgart, Beschluss vom 24.01.2013 – 11 K 3106/12).

Die Bemühungen um eine Einbürgerung während der Wohlverhaltensphase in einem laufenden Insolvenzverfahren stehen vielmehr im Einklang mit dem Ziel der Insolvenz, einen finanziellen Neustart zu ermöglichen. In diesem Zusammenhang ist es wichtig, dass der Einbürgerungsbewerber transparent und umfassend alle relevanten Informationen zur Verfügung stellt, um eine fundierte Prognose zu ermöglichen.

Energiepreispauschale (EPP): Die Energiepreispauschale wurde eingeführt, um Arbeitnehmern angesichts der gestiegenen Energiepreise finanzielle Unterstützung zu bieten. Diese Pauschale wurde nicht direkt vom Staat ausgezahlt, sondern über die Lohn- und Gehaltsabrechnung durch den Arbeitgeber an die Mitarbeiter weitergegeben. Aufgrund von Unsicherheiten darüber, wie mit der Pfändbarkeit umzugehen ist, hat der Gesetzgeber Ende 2022 die Energiepreispauschale als unpfändbar festgelegt (§ 122 S. 2 EStG). Dies ist zu begrüßen, da eine pfändbare EPP den Zweck, hohe Energiekosten abzufedern, konterkarieren würde. Leider hat der Gesetzgeber nichts über die Rückwirkung der Unpfändbarkeit der EPP geregelt, wodurch vor dieser Regelung gepfändete EPP auch weiterhin pfändbar bleiben.

Inflationsausgleichsprämie: Seit dem 26. Oktober 2022 hat die Bundesregierung die Inflationsausgleichsprämie eingeführt. Ab diesem Datum können Arbeitgeber ihren Mitarbeitern einen steuer- und abgabenfreien Betrag in Höhe von bis zu 3.000 Euro zusätzlich zum Arbeitslohn auszahlen. Diese Prämie zielt darauf ab, die finanzielle Mehrbelastung durch die steigende Inflation auszugleichen und ist freiwillig, womit kein gesetzlicher Anspruch auf den Bonus besteht. Der Gesetzgeber hat für die Pfändbarkeit der Inflationsausgleichsprämie keine klare Regelung getroffen, und bisher hat die höchstrichterliche Rechtsprechung dieses Thema nicht behandelt. Die vorherrschende Meinung in der rechtswissenschaftlichen Literatur geht davon aus, dass der Inflationsausgleichsprämie kein Pfändungsschutz gemäß den §§ 850 ff. ZPO zukommt und damit zu der Insolvenzmasse gehört. Die Prämie unterliegt allerdings den üblichen Pfändungsfreigrenzen (aktueller Freibetrag 2023: 1.402,28 Euro).

Auch in einer Privatinsolvenz stellt sich die Frage, welche Vermögenswerte zur Insolvenzmasse gehören und somit für die Gläubiger verfügbar sind. Bei einer Lohnpfändung muss darauf geachtet werden, dass der Arbeitgeber die Unpfändbarkeit der Gehaltsanteile beachtet und die geschützten Beträge auszahlt. Andernfalls sollte dies sofort mit dem Arbeitgeber geklärt werden, um die Zahlung an Gläubiger zu verhindern. Bei einer Privatinsolvenz gilt dasselbe, um die Zahlung an den Insolvenzverwalter zu verhindern. Zudem empfiehlt sich die Einrichtung eines Pfändungsschutzkontos (P-Konto) und die Antragsstellung bei dem zuständigen Vollstreckungsgericht über den unpfändbaren Gehaltsanteil.

Zu den Gehaltsanteilen ist Folgendes festzustellen:

- Weihnachtsgeld

Die Pfändbarkeit des Weihnachtsgeldes richtet sich nach § 850a Nr. 4 ZPO und hängt von der Höhe des Bruttolohns und des Weihnachtsgeldes ab. Grundsätzlich sind momentan bis zu 705 Euro unpfändbar,darüberliegende Beträge sind pfändbar, unabhängig vom Einkommen. Der unpfändbare Anteil basiert auf der Hälfte des monatlichen Freibetrags, § 850c Abs. 1 ZPO. Der Pfändungsfreibetrag beträgt derzeit aufgerundet 1.410 Euro, wodurch bis zu 705 Euro des Weihnachtsgeldes unpfändbar sind. Der Freibetrag wird regelmäßig vom Bundesministerium der Justiz und für Verbraucherschutz bekanntgemacht.

- Urlaubsgeld

Urlaubsgeld ist eine zusätzliche Zahlung, die neben dem Urlaubsentgelt gewährt wird. Das Urlaubsentgelt repräsentiert den regulären Lohn, der auch während des Urlaubs fortgezahlt wird. Zusätzliche Bezüge, die während des Urlaubs zum Arbeitseinkommen gezahlt werden, sind unpfändbar, solange sie nicht übermäßig hoch sind. Die Höhe richtet sich nach den in vergleichbaren Betrieben oder Arbeitsverhältnissen üblichen Urlaubsgeldzahlungen.

- Nachtzuschlag

SFN-Zulagen für Sonntags-, Feiertags- und Nachtarbeit sind unpfändbar, weil diese Zeiten besonders schützenswert oder belastend sind. Andere Zulagen, die keine Erschwerniszulagen sind, sind pfändbar. Zum Beispiel: Zulagen für Schicht-, Samstags- oder Vorfestarbeit. SFN-Zulagen sind aber nur unpfändbar, wenn sie nicht zu hoch sind. Was zu hoch ist, richtet sich nach den Angaben in § 3b EStG (BAG, Urteil vom 23.8.2017 – 10 AZR 859/16).

- Überstundenzuschlag

Gemäß § 850a Nr. 1 ZPO sind Teile des Arbeitseinkommens, die für die Leistung von Mehrarbeitsstunden gezahlt werden, zur Hälfte unpfändbar. Dies gilt für Vergütungen, die für Arbeit über die normale Arbeitszeit hinaus erbracht werden, unabhängig davon, ob die Mehrarbeit nach der täglichen normalen Arbeitszeit, während der Nachtzeit oder an Sonn- und Feiertagen geleistet wird. Mehrarbeit liegt vor, wenn der Schuldner über die im Tarifvertrag, Arbeitsvertrag oder in der Dienstordnung festgeschriebene Vollbeschäftigungszeit hinaus tätig ist. Wenn der Schuldner regelmäßig einer Nebentätigkeit bei einem weiteren Arbeitgeber nachgeht, die außerhalb der üblichen Vollbeschäftigungszeit (circa 40-Stunden-Woche) stattfindet, wird dies auch als Mehrarbeit betrachtet.

- Schlechtwettergeld

Saison-Kurzarbeitergeld (oder Saison-Kug) ermöglicht es Betrieben im Baugewerbe, Entgeltausfälle während der Schlechtwetterzeit von Dezember bis März auszugleichen. Diese Form des Kurzarbeitergelds steht grundsätzlich nur Betrieben im Baugewerbe zur Verfügung. Solche Geldleistungen können grundsätzlich wie Arbeitseinkommen pfändbar sein, § 54 SGB I. Zu beachten ist, dass die Gläubiger zunächst einen Antrag stellen müssen, welcher dann mit Beschluss des Vollstreckungsgerichts den Arbeitgeber zum Drittschuldner des Wintergeldes macht, §§ 95, 102 SGB III.

- Sonderzahlung für Jubiläum

Zuwendungen im Zusammenhang mit Betriebsjubiläen oder langjähriger Betriebszugehörigkeit sind unpfändbar. Erfolgsbeteiligungen oder Prämien sind jedoch nicht eingeschlossen. Die Einhaltung des üblichen Rahmens ist dabei entscheidend.

- Firmenwagen / Firmenhandy

Wenn der Schuldner sowohl Geld als auch Sachleistungen als Einkommen erhält, ist dies grundsätzlich pfändbar. Der Drittschuldner muss dann beides addieren, um den pfändbaren Betrag zu ermitteln. Dafür braucht er keine ausdrückliche Genehmigung vom Vollstreckungsgericht, sondern kann sich auf § 850e Nr. 3 ZPO berufen. Häufig sorgt die Höhe des Betrags der Sachleistung für Schwierigkeiten. Die Ermittlung dieser ist allerdings immer einzelfallabhängig. Um den Wert der Sachleistungen zu ermitteln, muss man die Preise berücksichtigen, die in der Branche üblich sind. Ansonsten kann sich an den Steuergesetzen orientiert werden, die regeln, wie viel die Sachleistungen wert sind. Beispielsweise kann ein Dienstwagen, den der Arbeitgeber dem Schuldner zusätzlich zum Gehalt gewährt, monatlich mit 1 % des Neuanschaffungspreises bewertet werden.

Die Überschuldung nach § 19 InsO liegt dann vor, wenn das Vermögen des Unternehmens die bestehenden Verbindlichkeiten nicht mehr deckt (sog. rechnerische Überschuldung). Es sei denn, es liegt eine positive Fortbestehensprognose vor, was bedeutet, dass die Fortführung des Unternehmens in den nächsten zwölf Monaten überwiegend wahrscheinlich ist, gemäß § 19 Abs. 2 InsO.

Das Sanierungs- und insolvenzrechtliche Krisenfolgenabmilderungsgesetz (SanInsKG), das am 9. November 2022 in Kraft trat, hat die Anforderungen an die Fortführungsprognose für viele Unternehmen erleichtert, indem der Zeitraum von einem Jahr auf vier Monate verkürzt wurde. Diese Maßnahme war notwendig, da unsichere Marktbedingungen und Preisentwicklungen eine langfristige Planung erschwerten. Das Gesetz ist jedoch nur bis zum 31. Dezember 2023 gültig, daher sollte die Geschäftsleitung nicht nachlässig werden.

Denn der Gesetzgeber selbst erkennt in der Gesetzesbegründung das Problem, dass die positive Fortführungsprognose von vier Monaten ab dem 01.09.2023 nicht mehr gelten kann. Wenn bereits feststeht, dass am 01.01.2024 Verbindlichkeiten absehbar nicht erfüllt werden können und die Fortführung des Unternehmens nicht überwiegend wahrscheinlich ist, könnte sich das Unternehmen nicht mehr auf die kürzere Prognose berufen.

Es wird somit ab dem 01.09.2023 dringend empfohlen, für die Beurteilung der Fortführungsfähigkeit wieder einen Zeitraum von zwölf Monaten zu berücksichtigen.

Absonderungsrechte gewähren einem Gläubiger im Falle der Insolvenz eines Schuldners das Recht zur Befriedigung aus einem bestimmten Gegenstand. Absonderungsrechte können vertraglich begründet oder sie entstehen per Gesetz.

Ein Beispiel für ein gesetzliches Absonderungsrecht ist das Pfandrecht des Vermieters an den eingebrachten Sachen des Mieters. Ein vertragliches Absonderungsrecht ergibt sich aus der Sicherungsübereignung einer Sache an einen Kreditgeber. In beiden Fällen hat der Gläubiger im Falle von Zahlungsverzug oder Insolvenz des Schuldners das Recht, aus der Verwertung der Sache Befriedigung zu erlangen. In der Insolvenz steht das Verwertungsrecht dem Insolvenzverwalter zu. Der Erlös steht abzüglich einer Kostenpauschale für den Insolvenzverwalter dem Gläubiger zu.

Die Funktion von Absonderungsrechten besteht darin, die Interessen der Gläubiger zu schützen, die ein höheres Risiko eingehen, indem sie dem Schuldner einen Vermögenswert überlassen oder finanzieren. Diese Rechte ermöglichen es den Gläubigern, ihre Forderungen schneller und sicherer zu realisieren, im Vergleich dazu, wenn sie nur einfache Insolvenzgläubiger wären. Es ist jedoch wichtig zu beachten, dass Absonderungsrechte auch potenziell die Interessen anderer Gläubiger beeinträchtigen können, indem sie die Insolvenzmasse vermindern und die gleichmäßige Verteilung der Insolvenzquote erschweren.

Betriebsvereinbarungen stellen kollektive Regelungen dar, die zwischen dem Arbeitgeber und dem Betriebsrat getroffen werden und verschiedene Aspekte der Arbeitsbedingungen regeln, darunter Entgelt, Arbeitszeit, Urlaub, Sozialleistungen oder betriebliche Altersversorgung. Diese Vereinbarungen sind grundsätzlich verbindlich und können nur durch eine andere Betriebsvereinbarung oder durch ordentliche Kündigung beendet werden. Die Kündigungsfrist beträgt in der Regel ein Jahr, es sei denn, es wurde eine abweichende Regelung getroffen.

In einer Insolvenz ändert sich die Dynamik. Das Insolvenzrecht sieht vor, dass der Insolvenzverwalter oder der Schuldner in Eigenverwaltung die Möglichkeit hat, Betriebsvereinbarungen, die die Insolvenzmasse belasten, mit einer verkürzten Frist von drei Monaten zu kündigen, selbst wenn im ursprünglichen Vertrag eine längere Frist festgelegt wurde (§ 120 Abs. 1 InsO). Diese Regelung soll dem Insolvenzverwalter oder dem Schuldner mehr Flexibilität und Spielraum bei der Sanierung des Unternehmens ermöglichen. Vor der Kündigung ist allerdings eine Beratung mit dem Betriebsrat über eine mögliche einvernehmliche Herabsetzung der Leistungen vorgesehen.

Die Kündigungsmöglichkeit nach § 120 Abs. 1 InsO bezieht sich jedoch ausschließlich auf Betriebsvereinbarungen, die Leistungen regeln und somit die Insolvenzmasse belasten. Das betrifft insbesondere Betriebsvereinbarungen über Entgelt, Sozialleistungen oder betriebliche Altersversorgung. Betriebsvereinbarungen, die lediglich Organisationsregeln enthalten, wie beispielsweise Regelungen zur Arbeitszeit, Urlaub, Betriebsordnung oder Mitbestimmungsrechte, können nicht nach § 120 Abs. 1 InsO gekündigt werden. Hier gelten weiterhin die allgemeinen Regeln des Betriebsverfassungsrechts.

Neben der Möglichkeit der ordentlichen Kündigung nach § 120 Abs. 1 InsO bleibt auch das Recht zur außerordentlichen Kündigung aus wichtigem Grund ohne Einhaltung einer Frist bestehen (§ 120 Abs. 2 InsO). Ein wichtiger Grund liegt vor, wenn ein Festhalten an der Betriebsvereinbarung unzumutbar ist, beispielsweise aufgrund schwerwiegender Vertragsverletzungen oder wesentlicher Änderungen der Verhältnisse. Auch in diesem Fall darf die Kündigung nicht missbräuchlich erfolgen.

Die Kündigung einer Betriebsvereinbarung im Insolvenzverfahren hat zur Folge, dass die betreffenden Regelungen ihre Wirkung verlieren.

Der Bankrott ist ein Straftatbestand, der zu den Vermögensdelikten im Insolvenzstrafrecht zählt. Er soll die Gläubiger vor einer Schmälerung oder Verschleierung des Insolvenzvermögens schützen und die ordnungsgemäße Durchführung des Insolvenzverfahrens gewährleisten. Der Straftatbestand gliedert sich in zwei Absätze: Der erste Absatz regelt den Grundtatbestand des Bankrotts, bei dem der Täter bereits in einer wirtschaftlichen Krise handelt und voraussetzt, dass der Täter überschuldet oder zahlungsunfähig ist oder dass sein Insolvenzverfahren eröffnet wurde. Der zweite Absatz behandelt das Herbeiführen der Zahlungsunfähigkeit oder Überschuldung durch strafbare Handlungen.

Außerdem muss er eine der in § 283 StGB aufgeführten Bankrotthandlungen begehen, die das Insolvenzvermögen beeinträchtigen oder verfälschen. Es gibt insgesamt acht Bankrotthandlungen, darunter Beiseiteschaffen von Vermögensbestandteilen, Verlust- und Spekulationsgeschäfte, Beschaffen von Waren auf Kredit, Vortäuschen von Rechten, unrichtige Führung von Handelsbüchern, Manipulation von Bilanzen und Auffangtatbestand für sonstige schädliche Handlungen.

Der Bankrott ist ein Vermögensdelikt, das heißt, er erfordert einen Vermögensschaden oder eine Vermögensgefährdung bei den Gläubigern. Zudem muss der Täter zumindest billigend in Kauf nehmen, dass er die Gläubiger schädigt oder gefährdet, da es sich um einen Vorsatzdelikt handelt. Die maximale Freiheitsstrafe für bestimmte fahrlässig begangene Bankrotthandlungen beträgt zwei Jahre und ist in dem Absatz 5 geregelt. Der Bankrott ist mit einer Freiheitsstrafe bis zu fünf Jahren oder mit einer Geldstrafe bedroht. In besonders schweren Fällen, beispielsweise bei Handeln aus Gewinnsucht oder Gefährdung vieler Personen, die in § 283a StGB geregelt sind, kann die Freiheitsstrafe bis zu zehn Jahren betragen. Der Bankrott ist ein komplexer und vielfältiger Straftatbestand, der eine sorgfältige Prüfung der einzelnen Tatbestandsmerkmale erfordert. In diesem Themengebiet ist es ratsam sich immer rechtlichen Rat einzuholen.

Eine Sitzverlegung kurz vor einer Insolvenz kann rechtsmissbräuchlich sein, wenn sie nur dazu dient, das Insolvenzverfahren zu erschweren oder zu verhindern. Das Insolvenzgericht wird eine Gesamtbetrachtung aller Umstände vornehmen, um eine Sitzverlegung zu bewerten.

Die örtliche Zuständigkeit für ein Insolvenzverfahren wird in der Regel durch den allgemeinen Gerichtsstand oder den Mittelpunkt der wirtschaftlichen Tätigkeit des Schuldners bestimmt. Dabei hat der Mittelpunkt der wirtschaftlichen Tätigkeit Vorrang vor dem Sitz der Gesellschaft, § 3 Abs. 1 S. 2 InsO.

Es ist wichtig zu betonen, dass eine Sitzverlegung allein nicht automatisch die örtliche Zuständigkeit ändert, insbesondere wenn der Mittelpunkt der wirtschaftlichen Tätigkeit weiterhin am alten Sitz verbleibt. In einem solchen Fall bleibt das Insolvenzgericht am alten Standort zuständig, und das Gericht am neuen Sitz hat keine Zuständigkeit für das Insolvenzverfahren.

Eine rechtsmissbräuchliche Sitzverlegung kann zur Unzulässigkeit eines Insolvenzantrags führen. Das Insolvenzgericht wird dabei eine Gesamtbetrachtung aller Umstände vornehmen, um die Motivation hinter der Sitzverlegung zu bewerten. Es ist wichtig festzuhalten, dass die zeitliche Nähe zur Stellung eines Insolvenzantrags allein nicht ausreicht, um von einem Missbrauch auszugehen. Es bedarf weiterer Indizien, um einen solchen Rechtsmissbrauch zu begründen.

Verschiedene Indizien können auf einen möglichen Rechtsmissbrauch bei einer Sitzverlegung hinweisen. Dazu gehören neben der zeitlichen Nähe zum Insolvenzantrag, die Bestellung einer neuen Geschäftsführung vor oder nach der Sitzverlegung, die Übertragung von Geschäftsanteilen oder die Veräußerung von Vermögenswerten. Diese Faktoren werden bei der Beurteilung einer Sitzverlegung herangezogen, um festzustellen, ob ein möglicher Missbrauch vorliegt.

Die Privatinsolvenz stellt einen rechtlichen Weg dar, sich nach einer bestimmten Zeitspanne von seinen verbleibenden Schulden zu befreien. Dieser Prozess besteht aus zwei Hauptphasen: dem eigentlichen Insolvenzverfahren und der anschließenden Wohlverhaltensphase. Während der Wohlverhaltensphase ist es dem Schuldner grundsätzlich gestattet sich Gegenstände anzuschaffen, solange er dadurch nicht seine Pflichten der Wohlverhaltensperiode verletzt.

Schuldner dürfen während einer Privatinsolvenz zudem alle Gegenstände behalten, die als unpfändbar gelten. Dies betrifft Dinge, die für eine bescheidene Lebensführung, den Haushalt, die Berufstätigkeit oder Ausbildung notwendig sind. Dazu gehören beispielsweise Möbel, Haushaltsgeräte, Kleidung, Nahrungsmittel, Arbeitsmittel wie Computer oder Werkzeuge, religiöse Gegenstände etc. Diese Gegenstände dürfen sogar im Insolvenzverfahren neu angeschafft werden, solange sie einen angemessenen Wert haben und dem Lebensstandard des Schuldners entsprechen. Hingegen sind Luxusgegenstände wie teurer Schmuck oder Kunstwerke pfändbar und dürfen nicht erworben werden.

Im Gegensatz dazu können Schuldner während dem eigentlichen Insolvenzverfahren keine pfändbaren Gegenstände anschaffen. Das betrifft Dinge, die nicht für die grundlegende Lebensführung oder Berufstätigkeit benötigt werden und einen bestimmten Wert überschreiten.

Das Jobcenter kann seine Rückforderung von zu Unrecht erbrachten Sozialleistungen, beispielsweise Bürgergeld, durch eine Aufrechnung mit den laufenden Geldleistungen des Schuldners durchsetzen. Die Aufrechnung ermöglicht es, zwei gegenseitige Forderungen miteinander zu verrechnen und ist auch im Insolvenzverfahren zulässig, da sie keine Vollstreckung darstellt und somit nicht vom Vollstreckungsverbot betroffen ist.

Jedoch unterliegt die Aufrechnung des Jobcenters bestimmten gesetzlichen Grenzen: Das Jobcenter darf nämlich nur bis zur Hälfte der laufenden Geldleistungen aufrechnen, sofern der Schuldner nicht nachweist, dass er dadurch hilfebedürftig wird. Der Schuldner muss einen Mindestbetrag erhalten, der seinem Lebensunterhalt gemäß dem Regelbedarf nach § 20 SGB II entspricht (§ 51 Abs. 2 SGB I).

Die Regelung des § 51 Abs. 2 SGB I, die die Kürzung von Sozialleistungen in der Insolvenz begrenzt, zielt darauf ab, eine faire Balance zwischen dem Schutz des Schuldners und der Verhinderung von missbräuchlichem Verhalten zu gewährleisten und somit Solidarität und Gerechtigkeit in der Gesellschaft zu fördern.

Zunächst ist klarzustellen, dass Selbstständige keinen Antrag auf Eröffnung eines Verbraucherinsolvenzverfahrens (umgangssprachlich „Privatinsolvenz“) stellen können, sondern für sie regelmäßig das Regelinsolvenzverfahren einschlägig ist. Die Privatinsolvenz ist nur möglich, wenn es sich um ehemals selbstständig Tätige handelt und die Vermögensverhältnisse des Schuldners überschaubar sind.

Während des Insolvenzverfahrens ist es für den Schuldner grundsätzlich möglich, seine selbständige Tätigkeit weiterzuführen oder aufzunehmen. Häufig wird der Insolvenzverwalter die Freigabe der selbständigen Tätigkeit nach § 35 Abs. 2 InsO freigeben. Die Freigabe hat rechtliche Konsequenzen: Einkünfte und Vermögen aus der selbstständigen Tätigkeit fallen nicht mehr in die Insolvenzmasse. Der Schuldner haftet allein für Verbindlichkeiten, die nach der Freigabe entstehen. „Neu-Gläubiger“ aus der selbstständigen Tätigkeit können ihre Forderungen nur noch gegen den Schuldner persönlich geltend machen. Auch die Vertragsverhältnisse der selbstständigen Tätigkeit gehen auf den Schuldner über.

Die Freigabe der selbstständigen Tätigkeit im Insolvenzrecht ist eine einseitige, empfangsbedürftige Erklärung des Insolvenzverwalters, die unwiderruflich, endgültig und vorbehaltsfeindlich ist. Allerdings kann die Freigabeerklärung unter bestimmten Voraussetzungen unwirksam werden, wenn der Gläubigerausschuss oder die Gläubigerversammlung beim Insolvenzgericht die Anordnung der Unwirksamkeit beantragt (siehe § 35 Abs. 2 S. 3 InsO). Dies ist eine Ausnahme, die der Gläubigerautonomie dient und dem Schutz der Masseinteressen Rechnung trägt. Die Unwirksamkeit der Freigabeerklärung hat zur Folge, dass das Vermögen aus der selbstständigen Tätigkeit wieder in die Insolvenzmasse fällt und der Insolvenzverwalter seine Verwaltungs- und Verfügungsbefugnis wiedererlangt.

Die Freigabe ist zudem öffentlich bekannt zu machen, um die Geschäftspartner des Schuldners zu informieren.

Als „Gegenleistung“ für die Freigabe der selbständigen Tätigkeit muss der Schuldner die Gläubiger so stellen, als wäre er ein angemessenes Dienstverhältnis eingegangen. Anhand dieses fiktiven Einkommens, das sich anhand verschiedener Kriterien wie Berufsabschluss, Berufserfahrung, Alter und ortsüblichen Gehältern ableitet, wird der fiktive pfändbare Gehaltsanteil ermittelt. Sollte der Gewinn aus der selbständigen Tätigkeit nicht ausreichen, um den fiktiven pfändbaren Einkommensanteil an die Insolvenzmasse zu zahlen, braucht der Schuldner keine Zahlungen leisten.

Auskunfteien wie die Schufa haben sich am Markt etabliert, um eine reibungslose Kreditwirtschaft zu unterstützen. Die Schufa sammelt als private Organisation Daten, die ihr von Vertragspartnern bereitgestellt werden, vorrangig von Banken und Sparkassen. Die übermittelten Daten für eine bestimmte Privatperson fasst die Schufa zusammen und berechnet anhand dieser einen eigenen Schufa-Score, das heißt einen Punktestand, der die Bonität widerspiegelt. Je niedriger der Score, desto schlechter die Bonität. Mit der Eröffnung eines Insolvenzverfahrens wird ein negativer Eintrag vermerkt, der potenziellen Gläubigern signalisiert, dass die Person zahlungsunfähig war und ihre Schulden nicht begleichen konnte. Dadurch sinkt der Schufa-Score erheblich, was es schwieriger macht, zukünftig Darlehen oder anderweitige Finanzierungen zu erhalten.

Die Schufa löscht den Eintrag neuerdings bereits 6 Monate nach Ende der Restschuldbefreiung automatisch aufgrund eines verlorenen Gerichtsverfahrens vor dem EuGH im Kontext des Datenschutzes (Urteil EuGH- 07.12.2023 – C‑634/21 SCHUFA Holding (Scoring)).

Es kann jedoch vorkommen, dass trotz des Verstreichens von 6 Monaten nach dem Zeitpunkt der Restschuldbefreiung weiterhin ein geringer Schufa-Score vorliegt. In diesem Fall ist es ratsam, eine Schufa-Selbstauskunft über eventuell bestehende negative Einträge einzuholen, um im Falle eines unrechtmäßigen Eintrages einen Antrag auf Löschung stellen zu können.

Forderungen aus unerlaubter Handlung sind Schadensersatzansprüche, die aufgrund einer Rechts- oder Rechtsgutsverletzung durch den Schädiger entstehen. Eine unerlaubte Handlung ist ein deliktisches Verhalten, welches zu einer Haftung aus selbigem führt. Forderungen aus vorsätzlich begangenen unerlaubten Handlungen umfassen insbesondere Ansprüche gemäß § 823 BGB, wobei als Schutzgesetz im Sinne des § 823 Abs. 2 BGB unter anderem § 263 StGB im Fall von Betrug oder § 266a StGB im Fall der nicht abgeführten Sozialversicherungsbeiträge in Betracht kommt, sofern ein „Vorenthaltungsvorsatz“ angenommen werden kann.

Im Insolvenzverfahren sind Forderungen aus vorsätzlicher unerlaubter Handlung von der Restschuldbefreiung ausgeschlossen, wenn ein Gläubiger diese gemäß § 174 Abs. 2 InsO spätestens bis zum Ende des Schlusstermins zur Tabelle anmeldet und begründet, § 302 Nr. 2 InsO. Diese Forderungen können dann auch nach Abschluss des Insolvenzverfahrens vollstreckt werden.

Der Schuldner hat dann die Möglichkeit, der Forderung zu widersprechen. Falls der Widerspruch ausschließlich die unerlaubte Handlung betrifft und nicht die Forderung selbst, ist der Gläubiger, der bereits im Besitz eines Titels ist, dazu verpflichtet, eine Feststellungsklage darüber zu erheben, dass die Forderung tatsächlich aus einer unerlaubten Handlung resultiert.

Unerlaubte Handlungen sind auch im Kontext der Zwangsvollstreckung und Einkommenspfändung relevant. Bei der Vollstreckung wegen einer Forderung aus einer vorsätzlich begangenen unerlaubten Handlung kann das Vollstreckungsgericht auf Antrag des Gläubigers den pfändbaren Betrag unabhängig von den Beschränkungen des § 850c ZPO festsetzen. Normalerweise steht dem Schuldner gemäß dieser Norm ein gesetzlicher Pfändungsfreibetrag zu, der im Falle der unerlaubten Handlung entfällt. Dennoch sind dem Schuldner der eigene Unterhalt und der zur Erfüllung seiner gesetzlichen Unterhaltspflichten notwendige Betrag zu belassen, wie es § 850f ZPO vorsieht. Das Vollstreckungsgericht ist dazu verpflichtet, den verbleibenden Betrag festzulegen, wofür der Gläubiger unter anderem die Anzahl der Unterhaltsberechtigten sowie den Familienstand des Schuldners darlegen muss.

Ein Pfändungsschutzkonto (P-Konto) ist ein Girokonto, das im Falle einer Kontopfändung dem Schuldner die Verfügung über den monatlichen pfändungsfreien Betrag ermöglicht. Die Möglichkeit des P-Kontos steht den Schuldnern unabhängig vom Insolvenzverfahren zur Verfügung und damit sowohl Selbstständigen als auch natürlichen Personen. Das P-Konto ist durch Gläubiger pfändbar, jedoch kann der Schuldner bis zu dem gesetzlich bestimmten Sockelbetrag (derzeit 1.410,- Euro) verfügen, ohne dass er etwas tun muss. Selbstverständlich kann der Pfändungsfreibetrag z.B. durch etwaige Freibeträge oder Unterhaltsverpflichtungen noch erhöht werden. Dies muss bei der jeweiligen Bank bescheinigt werden. Durch das P-Konto soll verhindert werden, dass das Konto gesperrt ist und Schuldner in die Situation kommen, dass sie z. B. die Miete nicht zahlen können.

Alle Kontoinhaber haben gegenüber ihrer Bank den Anspruch, dass das Girokonto als P-Konto geführt wird. Die Führung eines Zahlungskontos als P-Konto kann jederzeit, also auch noch nach einer Pfändung, verlangt werden. Die Bank ist dazu verpflichtet die Umwandlung des Kontos kostenfrei vorzunehmen. Eine Gebühr für das Konto kann erhoben werden, darf allerdings nicht höher sein als die vorherige Gebühr.

Ist das Einkommen des Schuldners unter dem Pfändungsfreibetrag, kann das Vollstreckungsgericht auf Antrag für bis zu zwölf Monate festlegen, dass das Guthaben nicht gepfändet wird. Der Schuldner muss nachweisen, dass in den letzten sechs Monaten überwiegend unpfändbare Beträge eingegangen sind und plausibel darlegen, dass dies auch in den nächsten sechs Monaten der Fall sein wird. Schuldner sind gesetzlich dazu verpflichtet, Gläubiger über wesentliche Veränderungen ihrer Vermögensverhältnisse zu informieren, § 907 Absatz 2 Satz 2 ZPO.

Wenn der pfändungsfreie Betrag innerhalb eines Kalendermonats nicht vollständig aufgebraucht wird, bleibt das verbleibende pfändungsgeschützte Guthaben bis zum Ende des Kalendermonats erhalten. In den drei darauffolgenden Kalendermonaten wird dieses Restguthaben zusätzlich zu den jeweils geschützten Beträgen nicht von einer Pfändung erfasst. Sollte der verbleibende Guthabenrest nach Ablauf dieser dreimonatigen Frist immer noch nicht verbraucht sein, unterliegt er der Pfändung. Dies bietet Schuldnern die Möglichkeit, einen Teil des unpfändbaren Guthabens für größere Anschaffungen, wie beispielsweise Haushaltsgeräte, anzusparen.

Die Gläubigerbegünstigung ist eine nach § 283 c StGB strafbare Handlung. Sie steht im Kontext der sog. Insolvenzstraftaten. Sie ist das strafrechtliche Spiegelbild zur inkongruenten Deckung (vgl. dazu Insolvenzanfechtung). Die Gläubigerbenachteiligung ist eine Privilegierung des Bankrotts nach § 283 StGB. Der zahlungsunfähige Schuldner benachteiligt seine Gläubiger zugunsten eines oder mehrerer anderer Gläubiger.

Zunächst muss eine Handlung vorliegen, die einen Gläubiger in inkongruenter Weise begünstigt. Dies kann beispielsweise die Gewährung einer Sicherheit oder die Befriedigung eines Gläubigers sein, der zum Zeitpunkt der Handlung keinen fälligen Anspruch auf diese Vorteile hatte. Entscheidend ist hierbei, dass diese Handlung objektiv geeignet ist, die Position des begünstigten Gläubigers im Vergleich zu anderen Gläubigern zu verbessern.

Als inkongruente Tathandlung gilt insbesondere das Erbringen von Leistungen, die nicht der Art des Anspruchs entsprechen. So zum Beispiel das Leisten an Erfüllung statt oder erfüllungshalber, wie die Befriedigung durch Kundenscheck, die Abtretung einer Forderung oder die Veranlassung eines Drittschuldners zur Zahlung an einen bestimmten Gläubiger zur Erfüllung von Gesellschaftsverbindlichkeiten. Ebenfalls strafbar ist die Begleichung einer Geldschuld durch Warenübereignung, soweit kein spezifischer Anspruch darauf bestand.

Das Erbringen einer vertragsgemäßen (kongruenten) Leistung ist grundsätzlich straflos, sofern der Anspruch nicht bereits wirtschaftswidrig begründet wurde. Das Erfüllen eines kongruenten Anspruchs aus dem insolvenzfreien Vermögen des Schuldners ist daher straflos (BGH, Urteil vom 14. 1. 2010 – IX ZR 93/09). Änderungen des Anspruchs durch das Insolvenzrecht, wie die Umwandlung einer Gläubigerforderung in einen Schadensersatzanspruch durch den Insolvenzverwalter, sind zu berücksichtigen. Dies geschieht zum Beispiel, wenn der Insolvenzverwalter die Erfüllung eines Vertrags ablehnt, gemäß § 103 Abs. 2 InsO (vgl. zum damaligen § 17 KO: RG, Urteil vom 03. April 1907 – V 1116/06 –, RGSt 40, 105-113, 109.).

Darüber hinaus muss eine objektive Bedingung der Tat vorliegen. Die Handlung ist nur dann strafbar, wenn der Schuldner seine Zahlungen eingestellt hat, über sein Vermögen das Insolvenzverfahren eröffnet wurde oder der Eröffnungsantrag mangels Masse abgewiesen wurde. Eine Zahlungseinstellung wird angenommen, wenn der Schuldner aufgrund eines voraussichtlich dauernden Mangels an Zahlungsmitteln nach außen erkennbar aufgehört hat, seine fälligen Verbindlichkeiten zu begleichen.

Des Weiteren ist ein subjektives Element erforderlich. Der Täter muss mit Vorsatz handeln. Insbesondere in Bezug auf die Zahlungsunfähigkeit des Schuldners ist direkter Vorsatz erforderlich. Dies bedeutet, dass der Täter sich der Zahlungsunfähigkeit bewusst ist und dennoch Maßnahmen ergreift, um bestimmte Gläubiger zu begünstigen.

Die Schuldnerbegünstigung gemäß § 283d StGB bezieht sich auf Handlungen, die darauf abzielen, Vermögenswerte dem Zugriff der Gläubiger zu entziehen oder diesen wesentlich zu erschweren.

Täter ist in diesem Fall nicht der Schuldner selbst. Täter ist ein Dritter, der eine Handlung vornimmt, welche dem Tatbestand des § 283 Abs. 1 Nr. 1 StGB gleich ist.

Der objektive Straftatbestand des § 283d StGB liegt vor, wenn eine Tathandlung vorgenommen wird, die Bestandteile der Insolvenzmasse in einer bestimmten Weise schmälert (bspw. Beiseiteschaffen). Zur Insolvenzmasse gehören alle Vermögenswerte, einschließlich solcher, die mit Rechten Dritter belastet sind oder an denen Dritte ein Absonderungsrecht haben. Nicht taugliche Tatobjekte sind Gegenstände, die nicht gepfändet werden können.